一系列最新市场消息显示,限制性货币政策、高利率的负面影响正在逐步显现。美联储在平衡紧缩不足与紧缩过度的关系上依然如履薄冰。

* **Thinkorswim:**由嘉信理财提供,以其强大的交易平台和教育资源而著称。它提供广泛的工具,包括期权链分析器和纸上交易功能。

美联储自2022年3月份启动本轮加息周期以来,尽管自2023年9月起停止加息,但首次降息时间一再延后。一系列最新市场消息显示,限制性货币政策、高利率的负面影响正在逐步显现。美联储在平衡紧缩不足与紧缩过度的关系上依然如履薄冰。

日本第五大银行“踩雷”再现债券投资浮亏之痛

2023年3月,美国硅谷银行因美联储紧缩、美债收益率飙升,造成债券投资巨额浮亏,最终破产清算。时隔一年多,大洋彼岸的日本第五大银行——农林中央金库因同样原因不幸“中招”。

这家成立于1923年的百年老店主要服务于日本的农业、渔业和林业合作社。2024年6月19日,银行突然对外宣布,正在筹划于2025年3月31日前逐步出售价值约10万亿日元(约合630亿美元)的美国和欧洲主权债务(国债),以止损组合投资交易,并考虑多元化投资。

2023财年的银行财报(2023年4月1日至2024年3月31日)显示,其证券投资组合中,日元资产占24%,美元占57%,欧元占16%,其他币种占9%。其中,1年以内的占36%,1年以上至5年以内的占16%,5年以上至10年以内的占31%,超过10年的债券占17%。美联储本轮激进加息以来的2021~2023财年,该行债券投资浮亏分别为3343亿、1.73万亿和2.19万亿日元。这缘于农林中央金库同大多数机构投资者一样,误判了海外利率走势。原以为美联储和欧洲央行会很快减息,但事与愿违。特别是由于长短端利率持续倒挂,对美国短期债券的投资浮亏大于长期债券投资。

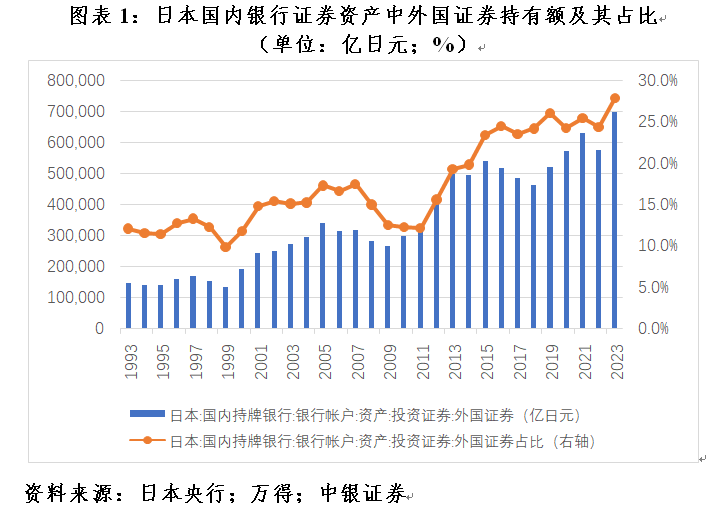

1999年以来,为应对资产泡沫破灭后的通货紧缩、经济停滞,日本央行实施了一系列非常规货币政策措施。这倒逼日本金融机构大举增加海外资产运用,寻找更高回报的投资机会。据日本央行统计,到2023年底,日本国内银行持有的证券资产中,外国证券占比27.8%,较1994~1999年均值上升15.5个百分点(见图表1)。相信,如农林中央金库这样海外投资“失手”的情况,在日本机构投资者中应该不是个案。

这与2010~2012年欧洲主权债务危机几乎如出一辙。当时,2007年美国次贷危机到2008年底逐渐演变成全球金融海啸、世界经济衰退后,各国一致采取了财政货币扩张的反危机措施。结果,美国经济和金融快速企稳反弹,而南欧五国(葡萄牙、意大利、爱尔兰、希腊、西班牙,合称PIIGS)却深陷政府债务泥潭。2009年底,希腊政府财务造假丑闻曝光,引爆了希腊债务危机。随后,危机向其他南欧四国反复扩散蔓延,2010年起演变成了欧洲主权债务危机。

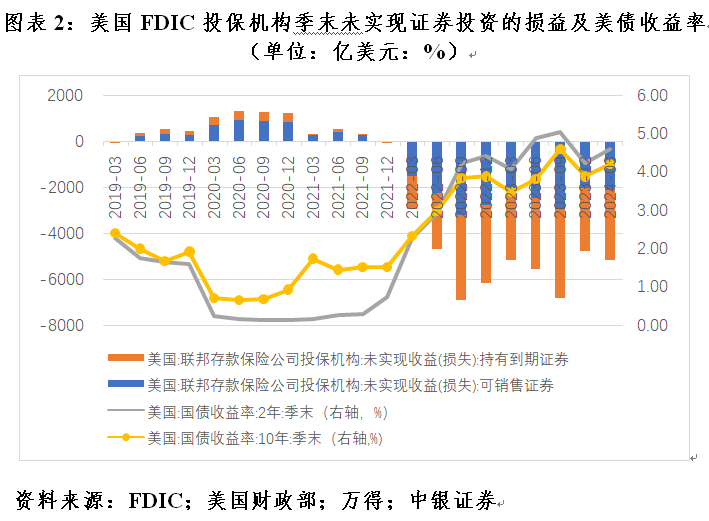

这次美联储首次降息时点一再延后,对美国金融体系自身的压力也不小。据美国联邦存款保险公司(FDIC)统计,截至2024年第一季度末,美国所有银行未实现的证券投资损失5165亿美元,为连续九个季度巨额浮亏。当季新增浮亏389亿美元,上季浮亏减少2063亿美元。这主要反映了经济和通胀韧性超预期,美联储紧缩预期重估,美债收益率上行的影响。同期,2年期和10年期美债收益率分别上升36和32个基点,上季为分别下降80和71个基点(见图表2)。

最高信用等级投资产品爆雷凸显商业地产隐忧

近日,美国银行最新公布的报告显示,一项由英国购物中心支持的贷款(商业抵押贷款支持证券,CMBS)的AAA级部分投资者罕见遭遇亏损。同时,巴克莱银行的报告显示,以曼哈顿中城百老汇一栋大楼的抵押贷款为支持的3.08亿美元票据的AAA部分的购买者也遭遇亏损。这是2008年金融危机以来商业地产支持的最高评级债券首次出现此类损失。

前述罕见的爆雷事件表明,欧美金融系统可能存在一些严重的问题,即便是最高信用等级的投资也不再安全。同时,上述CMBS的爆雷与商业地产关系密切,表明欧美商业地产价值的下降可能比市场预期得更为严重。评级公司惠誉曾发布分析报告警告称,美国写字楼的价值可能会遭遇超过2008年房地产市场崩溃的暴跌,迄今为止,写字楼价值已跌去约四成,但美国商业地产市场尚远未触底。穆迪预计,到2026年美国商业地产市值或将蒸发2500亿美元。

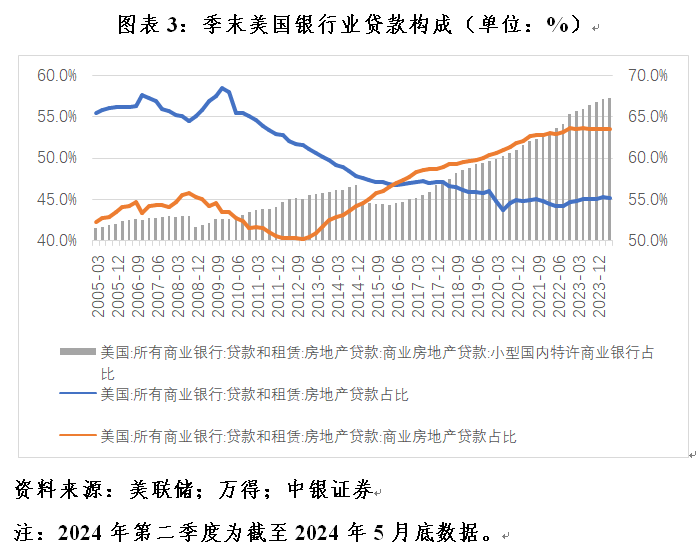

2007年次贷危机以来,美国银行业对房地产贷款的总体风险暴露降低,但对商业地产贷款的暴露增加,美国小型国内特许银行在这方面表现尤为突出。据美联储统计,到2024年5月底,美国所有银行的贷款和租赁资产中,房地产贷款占比45.1%,较2007年底回落10.5个百分点;房地产贷款中,商业地产贷款占比53.6%,上升9.5个百分点。同期,美国所有银行商业地产贷款中,小型国内特许银行占比67.2%,上升14.3个百分点(见图表3)。

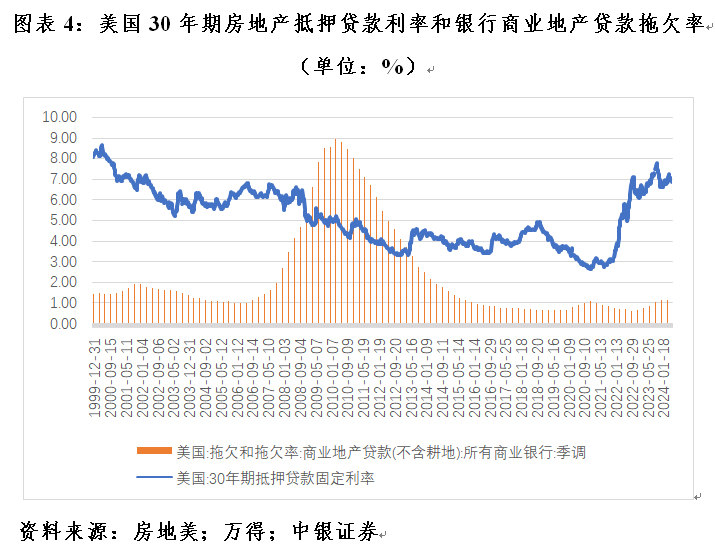

新冠疫情之后,许多上班族选择居家办公,导致商业地产空置率上升。根据穆迪最近的一份报告,2024年第一季度,全美办公楼空置率达到创纪录的19.8%,而疫情前平均约为17%,预计到2026年将进一步升至24%。通常情况下,债务展期是常规操作,但目前30年房地产抵押贷款利率为7%左右,加息前仅略高于3%(见图表4)。利率高企加上商业地产租赁市场低迷,业主只得债务违约,银行也被迫承受商业地产贷款损失增加。

到2024年第一季度,美国所有银行商业地产贷款的拖欠率为1.18%,已连续六个季度环比上升,为2015年第三季度以来新高(见图表4)。鉴于美国小型国内特许银行占了所有银行商业地产贷款份额的近七成,它们对商业地产市场的波动将更加敏感。另据美联储披露的高级信贷员对银行贷款实践的意见调查(SLOOS),在2023年10月和2024年1月的银行报告中,2023年下半年所有商业地产贷款类别的需求疲软、标准收紧。

2024年年初业绩爆雷、股价崩盘的美国纽约社区银行就是冰山的一角。2021年末,该行商业地产贷款总额为109亿美元;2022年收购旗星银行后,年末贷款升至228亿美元;2023年收购签名银行后,年末进一步升至386亿美元。当地时间1月31日,纽约社区银行披露,因贷款损失激增,为补充资本拟减少分红,触发其股价暴跌。这让市场一度风声鹤唳,以为硅谷银行事件会卷土重来。

在抗通胀与防风险之间“走钢丝”的美联储

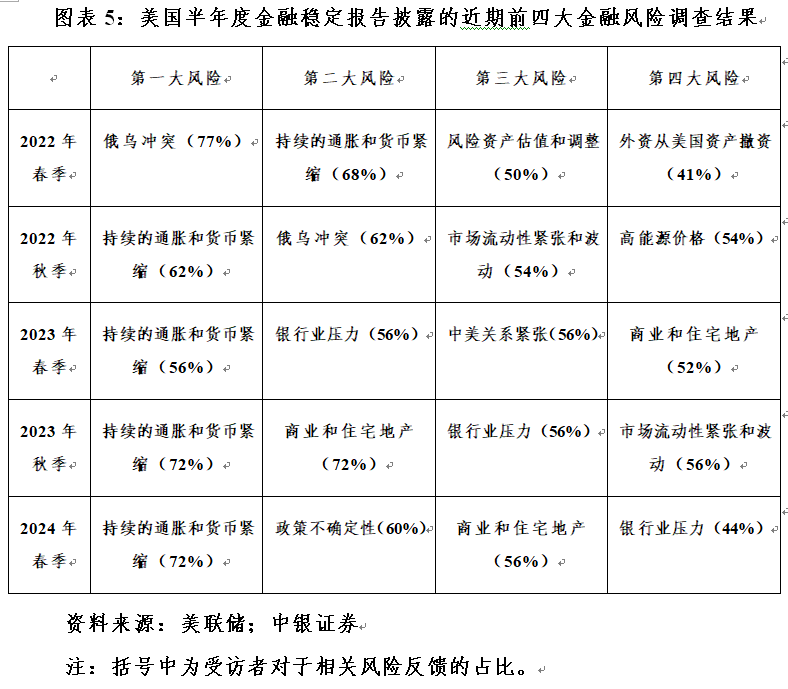

5月初,美联储发布了2024年春季金融稳定报告。报告指出,根据对25个联系人的调查结果,通胀上升和货币政策收紧的影响仍然是最受关注的风险。该风险于2022年春季报告排名近期前四大金融风险次席,但自2022年秋季报告起持续名列榜首(见图表5)。受访者指出,通胀再度加速可能会使利率保持在比先前预期更长的时间。同时,几位联系人暗示美联储可能在降息方面落后于曲线,或者在经济突然下滑的情况下可能行动不够迅速。

房地产市场压力尤其是商业地产的压力再次被频繁提及。该风险自2023年春季报告以来名列前四大风险,最新排名为第三位。受访者继续将利率上行视为该行业的主要阻力,并指出未来几年的到期壁垒可能会带来再融资风险,给价格和估值带来进一步的下行压力。商业地产风险敞口可能会对银行体系产生负面影响,美国小型和区域性银行的脆弱性尤其高(见图表5)。

此外,受访者还担心银行业压力有可能再次出现。该风险自2023年春季报告以来也是持续打榜近期前四大风险,最新排名第四位。受访者指出,除商业地产风险敞口外,利率可能比之前预期的更长时间保持在较高水平,这或是潜在存款新一轮流出的催化剂(见图表5)。

其实,美联储也很担心紧缩过度的风险。美联储已多次明确表示,通胀回到2%不是降息的门槛,不论是通胀持续回落抑或就业意外疲软,都有可能触发降息。2024年3月份美联储更新利率点阵图时,将2024年美国经济增长预测值由1.4%大幅上修至2.1%,高于其估算的潜在增速1.8%,却维持了年内三次降息的预测不变,直到6月份再次更新点阵图时才缩减至一次。美联储对于金融市场的呵护可见一斑。这正是顶着紧缩压力,美国三大股指迭创新高、住宅价格逆势上涨的底气所在。

结果是,美联储在前述春季报告中不得不承认,美国资产估值进一步升至相对于主要资产类别基本面较高的水平。其中,股价增长速度快于预期收益,将远期市盈率推高至历史分布的上限;公司债券利差收窄,目前处于相对于长期平均水平的低水平;住宅物业价格相对于基本面保持高位。

股市和房市等资产估值上升的财富效应正替代疫情期间给家庭发钱形成的、逐渐消耗殆尽的超额储蓄,继续支撑着美国强劲的个人消费支出,进一步助推美国经济扩张。根据6月份国际货币基金组织(IMF)、世界银行和经合组织(OECD)的预测,2024年美国经济增长预测值分别为2.6%、2.5%和2.3%,均高于美联储的预测值,也高于美联储估算的潜在增速,且都指向美国经济“不着陆”。果真如此,美国通胀和就业韧性将超预期。

当地时间6月27日,IMF在结束与美国第四条款磋商的总结发言中建议,鉴于通胀存在显著的上行风险,只有在有更明确的证据表明通胀正在可持续地回到2%的目标后才可以谨慎降息。此外,如果未来几个月即将到来的通胀数据升温,可能不得不认真考虑消除美联储沟通中的宽松偏见,甚至可能进一步加息。同日,美联储理事鲍曼也出来喊话表示,现在降息不合适,若通胀继续高企仍愿加息。

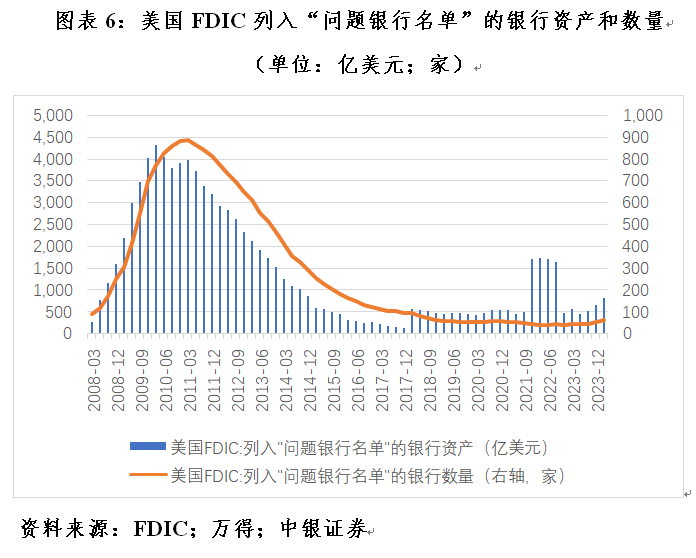

据FDIC统计,2024年第一季度列入“问题银行名单”的有63家、总资产821亿美元。这些问题银行都是小银行,比2023年第四季度增加了11家、158亿美元。不过,FDIC同时表示,这个问题尚不足虑,因为“问题银行”的数量仅占银行总数的1.4%,处于非危机时期占比1%~2%的正常范围(见图表6)。另外,前述美国所有银行商业地产贷款的拖欠率虽然持续攀升,但也仍处于非危机时期占比1%~2%的正常范围(见图表4)。从这个意义上讲,美联储还可以心怀侥幸地继续等待时机,这也就意味着高利率对美国经济和金融的影响会持续更长时间。但鉴于政策传导的滞后性,等到经济突然下滑时再降息恐为时已晚。

听着脚下断断续续传来冰河开裂的声音,估计现在美联储是患得患失:降息早了,有经济“不着陆”、二次通胀的风险;降息晚了,又有经济“硬着陆”、泡沫破裂的风险。

(作者系中银证券全球首席经济学家)

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:王许宁 股票配资系统源码